〈入門〉建設業会計の基礎知識

14/32

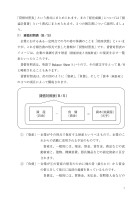

資 産(お金)-=負 債(借金)資本(純資産)(元手)貸借対照表(B/S)「貸借対照表」という書式にまとめられます。また「経営成績」については「損益計算書」という書式にまとめられます。2つの報告書について説明しましょう。⑴貸借対照表(B/S)企業におけるある一定時点での今の姿や体調のことを「財政状態」といいますが、これを報告書の形式で表した書類が「貸借対照表」です。貸借対照表のイメージは、企業の体調を表す財産(積極財産と消極財産)の現況を示す一覧表といったところです。貸借対照表は、英語でBalanceSheetというので、その頭文字をとってB/Sと略称されることもあります。貸借対照表は、次の図のように「資産」、「負債」、そして「資本(純資産)」の3つの項目によって構成されます。①「資産」…企業がその時点で保有する財産というべきもので、企業のこれからの活動に活用される予定のものです。資産は、一般的には、現金、預金、貸付金、商品などの流動資産と、建物、機械装置、器具備品などの固定資産に区分されます。②「負債」…企業が①の資産の保有のために他の者(銀行など)から資金の借入をして後日に返済の義務を負っているものです。負債は、一般的には、買掛金、未払金、短期借入金などの7

元のページ