NPO法人 仕訳処理ハンドブック

27/36

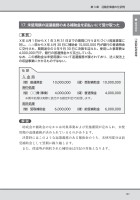

187第3章 活動計算書の仕訳例❶経常収益③受取助成金等17.未使用額の返還義務のある補助金を前払いにて受け取った事 例X年4月1日からX1年3月31日までの期間に行うまちづくり推進事業に対し、△△県からX年4月30日に補助金10,000,000円が銀行の普通預金に交付され、期間途中のX年9月30日に決算を迎えた。使用した事業費は4,000,000円で、銀行の普通預金から支出している。なお、この補助金は未使用額について返還義務が課されており、法人税法上の収益事業にかかるものではない。仕 訳入金時(借)普通預金 10,000,000 (貸)受取補助金 10,000,000期中処理(借)○○費〈事業〉 4,000,000 (貸)普通預金 4,000,000 ※期中処理は実際に該当する勘定科目で処理します。期末処理(借)受取補助金 6,000,000 (貸)前受補助金 6,000,000解 説助成金や補助金のなかには対象事業および実施期間が定められ、未使用額の返還義務が決められているものがあります。決算時にはこのような返還義務のある補助金のうち、未使用部分は前受補助金として翌期に繰り越します。また、使途等が制約された補助金は注記の対象となります。

元のページ