税理士が使いこなす 改正国税通則法

20/22

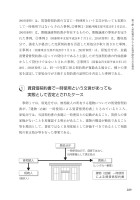

290頁参照)は、賃貸借契約書の文言に一時使用という文言があっても実態として一時使用ではないとされた事例、②事例2(国審沖縄支部平成15年3月25日、290頁参照)は、債権譲渡契約書が存在するものの、債権譲渡の事実が否定された事例、③事例3(国審熊本支部平成24年7月3日、291頁参照)は、徴収処分で、請求人が提出した売買契約書を否認した原処分が取り消された事例、④事例4(国審東京支部平成25年7月5日、292頁参照)は、原処分庁が、金銭消費貸借契約書に沿っての貸付けであると主張したが当該契約書の作成経緯からして貸付けではないとされた事例、⑤事例5(国審金沢支部平成9年11月28日、293頁参照)は、同一の売買に係る契約書が複数ある場合に、種々の事実を認定して原処分庁が主張する契約書の証明力を否定した事例である。賃貸借契約書で一時使用という文言があっても実態として否定とされたケース1 事例1では、原処分庁は、被相続人の所有する建物についての賃貸借契約書が、「建物(店舗)一時使用による賃貸借契約書」とされているところ、原処分庁は、当該契約書の表題に一時使用との記載があること、賃借人の借家権がないことを再確認する明示があること、建物の構造が簡易であること等を理由として、貸家ではなく自用家屋として評価すべきであるとして相続税の更正処分等を行った事案である。被相続人賃借人相続人原処分庁一時使用なので、貸家ではなく、自用家屋として更正処分(レンタカー事業)(請求人)建物(店舗)一時使用による賃貸借契約書289第3節契約書がなくても主張が認められる場合

元のページ