要点スッキリ解説 固定資産税

21/30

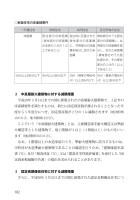

102○新築住宅の床面積要件一戸建住宅併用住宅共同住宅区分所有の住宅床面積居住部分の床面積(居住部分の床面積が全体の2分の1以上であること)独立的に区画された居住部分の床面積に、共用部分の床面積を按分し加えた床面積専有部分のうち居住部分の床面積に、共用部分の床面積を按分し、加えた床面積(専有部分のうち居住部分が、その専有部分の2分の1以上であること)50㎡以上280㎡以下50㎡以上280㎡以下50㎡(貸家の場合40㎡)以上280㎡以下50㎡(貸家の場合40㎡)以上280㎡以下2 中高層耐火建築物に対する減額措置 平成30年3月31日までの間に新築された中高層耐火建築物で、上記1の床面積要件を満たすものは、新たに固定資産税が課されることとなった年度から5年度分につき、固定資産税が2分の1に減額されます(地法附則15の6②、地令附則12②③)。 ここでいう「中高層耐火建築物」とは、主要構造部を耐火構造又は準耐火構造等とした建築物で、地上階数が3以上(3階建以上)のものをいいます(地法附則15の6②)。 なお、3階建以上の木造家屋のうち、準耐火建築物に該当するものは、市町村が木造準耐火建築物であることの確認を行うため、「建築確認申請書(写)」及び「検査済証(写)」又は「建設住宅性能評価書」を添付した「固定資産税減額申告書」の提出を求められることがあります。3 認定長期優良住宅に対する減額措置 さらに、平成30年3月31日までの間に新築された認定長期優良住宅につ

元のページ