グレーゾーンから考える相続・贈与税の土地適正評価の実務

21/28

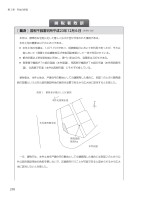

210第2章 宅地の評価納 税 者 敗 訴 本件は、標準的な宅地に比して著しく広大か否かが争われた事例である。 本件土地の概要は以下のとおりである。 本件土地の地積は、1,077.15㎡であり、相続開始日において未利用であったが、それ以後において1階建ての店舗敷地及び来客用駐車場として一体で利用されている。 都市計画法上準住居地域に所在し、建ぺい率は60%、容積率は200%である。 南東側で幅員が7m超の国道(本件国道)、南西側で幅員が7m超の市道(本件南西側市道)、北西側で市道(本件北西側市道)にそれぞれ接している。 納税者は、本件土地は、戸建住宅の敷地として分譲開発した場合に、別図1のとおり開発道路の設置という公共公益的施設用地の負担が必要であるから広大地に該当すると主張した。 別図1 納税者が提出した区割図 一方、課税庁は、本件土地を戸建住宅の敷地として分譲開発した場合には別図2のとおり公共公益的施設用地の負担を要しないで、区画割を行うことが可能であると認められるから広大地に該当しないと主張した。[ 裁決 ] 国税不服審判所平成23年12月6日 〔裁事85・330〕本件北西側市道本件南西側市道本件国道開発道路幅員4mN

元のページ